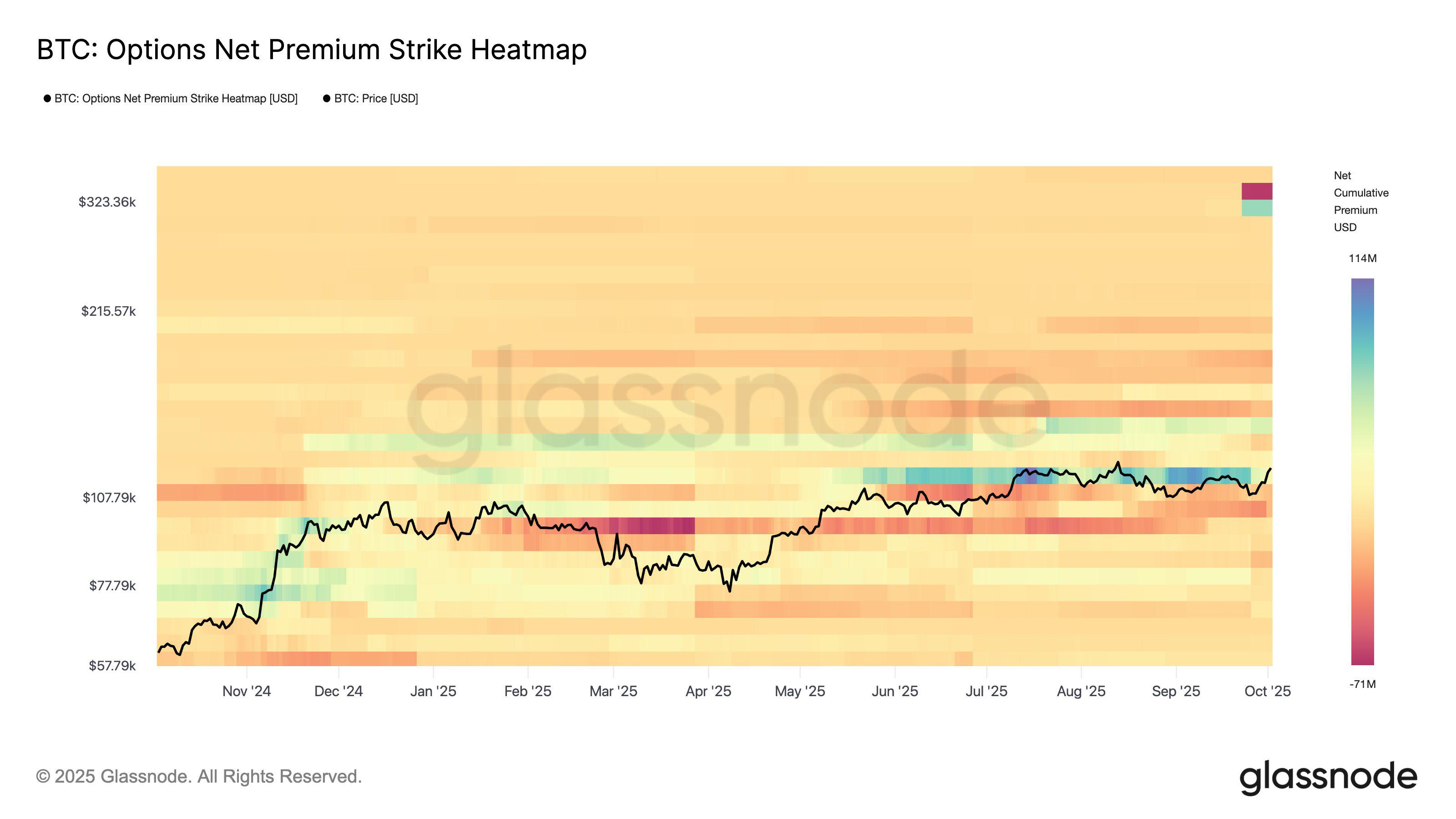

市场分析平台Glassnode发现了最近发生的一个重要事件,该事件重置了比特币期货未平仓合约,并为第四季度的走势奠定了基础。

具体来说,9 月 26 日,加密货币市场遭遇了今年最大的衍生品事件之一价值 170 亿至 180 亿美元的比特币期权到期值得注意的是,Deribit 承担了大部分的负载,约有 170 亿美元,而 OKX 和 CME 也出现了大量到期交易。

对于比特币来说,时机尤其艰难,它正处于9月18日开始的急剧下跌之中。具体来说,BTC在到期时从11.7万美元跌至10.9万美元。然而,合约到期后,比特币迅速回稳。目前,BTC交易价格为120,995美元。

与此同时,长期合同占比在 40% 至 43% 之间。该公司说这导致波动曲线变得陡峭,显示短期压力减小,但进一步谨慎。

此外, 期权倾斜也发生了变化。值得注意的是,Glassnode说一周 25 delta 风险逆转摆动从波动率 18.5 的看跌期权溢价降至 4 点的看涨期权溢价。

倾斜度急剧变化。1W 25Δ RR 的看跌期权溢价从 18.5 倍波动率变为 4 倍波动率的看涨期权溢价。这显著偏离了下行对冲。长期债券也趋于平缓,表明风险前景更加均衡。pic.twitter.com/dKFwQHqToD

— glassnode (@glassnode)2025年10月3日

这一走势表明,交易员不再大力防范下行风险,而是开始倾向于看涨。即使是较长期合约也趋于平缓,这表明对整体风险有更平衡的看法。

对冲资金流要到下一个主要到期日才会恢复根据根据 Glassnode 的数据,买家提高了看涨期权的溢价,溢价集中在 136,000 美元至 145,000 美元之间罢工.然而,在较高水平,交易员卖出了看涨期权,这表明他们希望获得潜在收益,但不希望短期内出现极端价格。